目次

住宅ローンと不動産投資用ローンの概要

住宅ローンと不動産投資用ローンは、不動産を取得するために利用されるローンですが、それぞれ異なる特徴があります。

住宅ローン:自分で住む不動産の購入

不動産投資用ローン:第三者に貸して家賃収入を得る目的の不動産の購入

住宅ローンは、自身や家族が居住するための住宅を購入する目的で利用される一方、不動産投資用ローンは、賃貸物件を取得して賃貸収入を得ることを目的としています。住宅ローンは、一般的に個人向けに提供され、住宅購入時に利用されることが多い一方、不動産投資用ローンは、法人や個人投資家向けに提供され、賃貸物件や投資用不動産の取得に利用されます。どちらのローンも金融機関からの融資を受けて実現されるため、適切な計画と返済計画の策定が重要です。

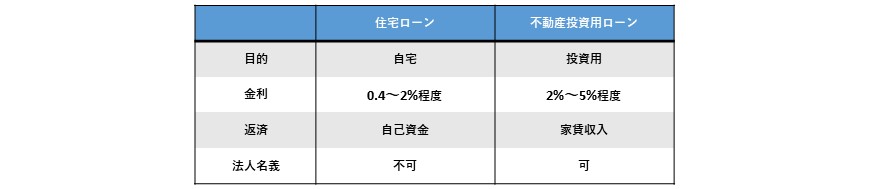

住宅ローンと不動産投資用ローンの違い

住宅ローンと不動産投資用ローンは、目的や対象物件、金利などにおいて異なります。住宅ローンは、一般的に自己居住用の住宅を購入する際に利用され、金利や融資条件が比較的有利です。一方、不動産投資用ローンは、賃貸物件や投資用不動産を取得する際に利用され、金利は住宅ローンよりも高めに設定されがちです。また、不動産投資用ローンは、物件の利回りや将来の賃貸収入など投資性を重視して審査される点も異なります。

住宅ローンで不動産投資をするのはアウト

住宅ローンは自己居住用の住宅を購入するためのローンであり、不動産投資目的での利用は原則として許可されていません。住宅ローンを不動産投資に転用すると、金融機関からの支給条件に違反することになり、契約違反となる可能性があります。このため、住宅ローンで取得した物件を投資用に転用する場合、きちんとした理由や説明が求められます。また、住宅ローンを不動産投資に転用した場合、金利や融資条件が変更され、支払いに不利な状況に陥る可能性も考えられます。

なぜ住宅ローンを投資用物件に利用しようとするのか

➡低金利だから

低金利のローンの方が月々の支払いが少なくなり、総返済額も少なくなります。そのため、金利の低い住宅ローンで投資用物件を購入しようとする人がいます。

なぜ低金利なのか

住宅ローンは、本人や親族が住むための物件に利用されるものであるため、金利が低く設定されています。一方で事業用ローンとなる不動産投資用ローンは、高い金利が設定されています。

投資用物件は衣食住プラスαのものです。しかし、居住用物件は生活の要である衣食住の住に該当する生活に欠かせないものです。そのため、さまざまな属性の方が購入できるように低い金利設定となっています。

住宅ローンと不動産投資用ローンの借り換えについて

住宅ローン→不動産投資用ローン

もし、転勤や家庭の事情で引っ越さなければならなくなり、居住中の住宅ローンで購入した物件を第三者に貸したい場合はどうすればよいのでしょうか?

住宅ローンで購入した物件を第三者に貸す場合、住宅ローンを不動産投資用ローンに借り換える必要があります。しかし、不動産投資用ローンは住宅ローンよりも金利が高くなるため注意が必要です。返済計画の再検討や融資条件、融資限度額などを比較し、将来の資産運用計画に合致する選択を行いましょう。

不動産投資用ローン→住宅ローン

前項とは逆に不動産投資用ローンを利用して購入した投資用物件に自分で住みたい場合、ローンはどうなるのでしょうか?

投資用に購入した物件に自ら住むこと自体は可能です。しかし、そのような場合でも不動産投資用ローンから住宅ローンへの借り換えを行っている金融機関は少ないのが現状です。投資用不動産は入居者からの家賃収入をローンの返済に充てられることが大きなメリットですが、自分で住む場合には入居者からの家賃収入が無いため、ローンの返済を全額自己負担しなければなりません。もし、ローンの返済ができなくなってしまった場合には、物件を手放さなければならなくなったり、債務整理が必要になります。

▶すぐに住めるわけではない

また、投資用不動産は入居者がいますので、既に空室の場合を除いて自らが住もうと思ってすぐに住めるわけではありません。すぐに住めるのは既に空室となっている場合のみです。入居者が契約満了して退去したタイミングでなければ、立ち退きや契約更新拒否をすることになります。しかし、普通借家契約は原則貸主からの更新拒否ができない契約です。更新拒否をする場合には契約満了日の半年~1年前に入居者に通知する必要があります。ここで注意が必要なのが、更新拒否の通知をしても必ず契約が終了するわけではないということです。賃借人が契約期間後も退去しない場合、速やかに正当事由とともに異議を述べる必要がありますが、異議を述べなかった場合、契約は法定更新されてしまいます。

正当事由:①自分や家族が住居として使用する②事業のために使う必要がある③建て替える必要がある

法定更新:契約期間終了時に更新手続きが行われなかった場合、同一条件で更新されたものとみなされます。

(契約期間終了時に更新契約手続きを行うことを合意更新といいます。)

貸主が普通借家契約の更新拒否をしたい場合には、定められた期間内の更新拒否通知、契約期間満了、異議の申し立て、正当事由が必要ということです。

▶ポイント

自己居住用に住宅ローンで購入した物件を第三者に貸して家賃収入を得ることは契約違反および詐欺罪になりますが、投資用に不動産投資用ローンで購入した物件に自ら住むことは特に契約違反になることはありません。

住宅ローンと不動産投資用ローン はそれぞれの目的に応じて正しく利用しましょう。

▶住宅ローンで投資用不動産を買わせる業者に注意

住宅ローンで投資用物件を購入させようとする悪徳な不動産業者による被害もありますので、注意しましょう。フラット35による注意喚起もされていますので、参考にしてください。

【フラット35】の不正利用に巻き込まれないために

https://www.flat35.com/guide/caution/index.html

まとめ

今回は、住宅ローンと不動産投資用ローンの違いと注意点について解説しました。不動産購入に際しては、適切なローンの選択や適切な利用方法が求められます。自己居住用の住宅を購入する場合は住宅ローン、不動産投資用や賃貸物件取得を考える場合は不動産投資用ローンを活用し、不正利用をしないよう気をつけましょう。

▼こちらの記事もおすすめ▼

「不動産投資で重要な賃料とエリアの関係性」

https://ishinofudosandesk.com/journal/real_estate_investment/article-23/