iDeCoとは

iDeCo(個人型確定拠出年金)とは、公的年金とは別に給付を受けられる私的年金制度の一つです。加入資格に応じた掛金に基づき、定期預金、保険、投資信託などの商品を運用し、掛金とその運用益の合計額をもとに給付を受け取ることができます。

多くの国民がより豊かな老後の生活を送るための資産形成方法のひとつとして位置づけられています。

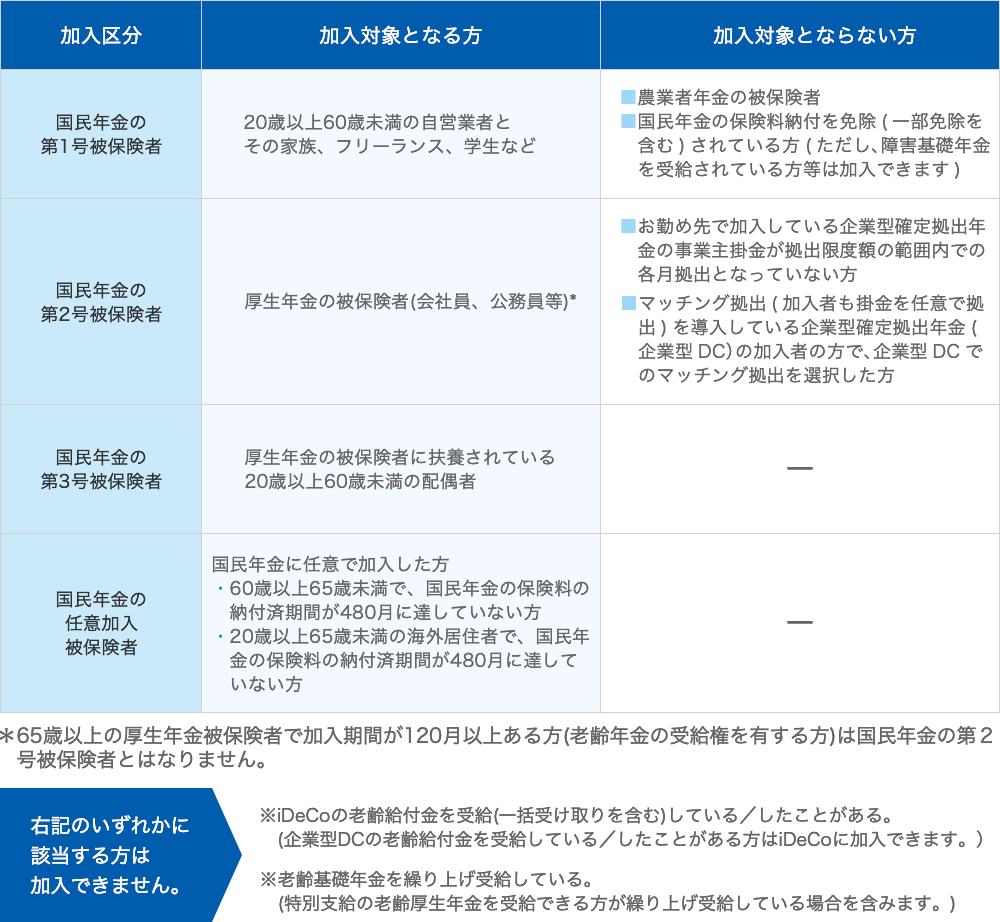

加入資格

iDeCoの加入資格は以下の通りです。

開業医は第1号被保険者、勤務医は第2号被保険者となります。

(iDeCo公式サイトより引用 https://www.ideco-koushiki.jp/guide/structure.html)

掛金の下限

月額5,000円

iDeCoは、月額5,000円から始められ、掛金を1,000円単位で設定することができます。

また、掛金の拠出額を1年単位で決定し、加入者が年1回以上の決めた月にまとめて拠出することも可能です。(企業型確定拠出年金に加入している方は、毎月定額拠出のみ)

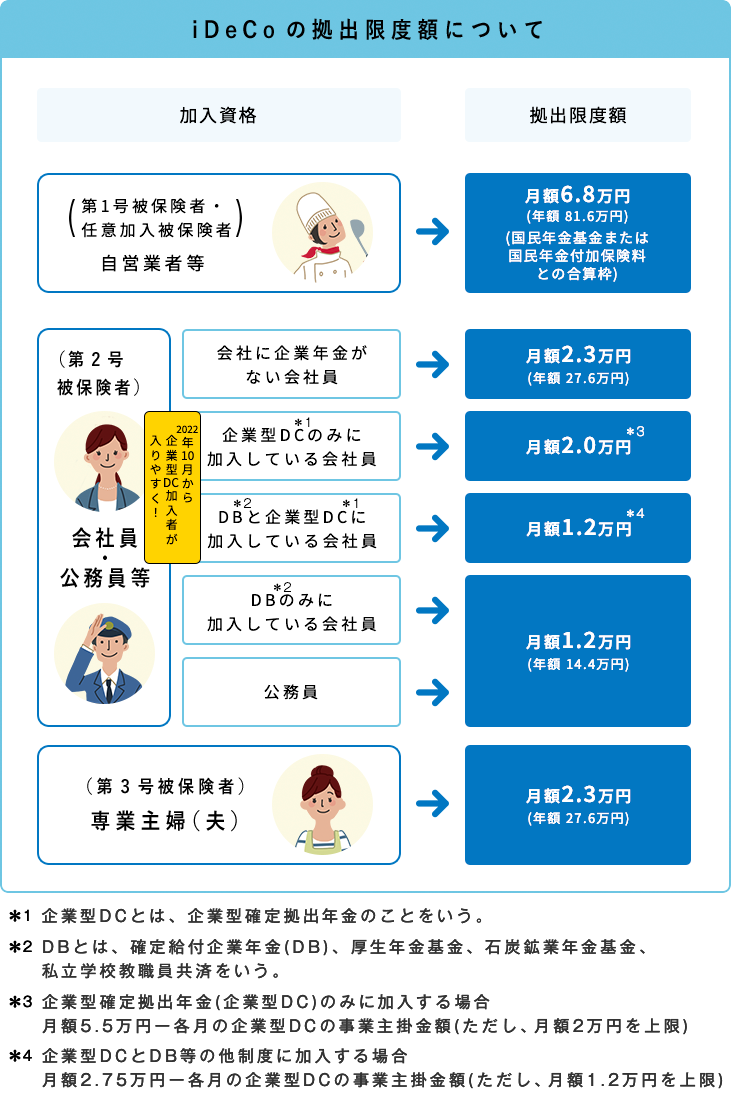

掛金の上限

iDeCoの掛け金には上限があり、加入区分に応じて異なります。

(iDeCo公式サイトより引用 https://www.ideco-koushiki.jp/guide/structure.html)

~開業医の場合~

開業医の方は自営業となるため、月額68,000円まで掛けることができます。ただし、国民年金または国民年金付加保険料との合算枠であるため、国民年金基金に加入している方・国民年金付加保険料を支払っている方は、それらを合わせた金額になります。

例えば、国民年金基金に月30,000円(年間360,000円)拠出している場合には

月額 68,000円―30,000円=38,000円 (年間456,000円)がiDeCoの掛け金上限となります。

受取方法

iDeCoの年金資金の受給開始時期は60~75歳の間で選択できます。

①一時金として一括で受け取る

②年金として受け取る

③一時金と年金を組み合わせて受け取る

①一時金として一括で受け取る

iDeCoで運用していた資産を60歳から75歳になるまでの間に一時金として現金で一括受け取りする方法です。

税制上、退職所得扱いとなるため退職所得控除の対象となります。

②年金として受け取る

iDeCoで運用していた資産を、公的年金と同様に毎月一定額を受け取る方法です。

税制上、雑所得となり公的年金等控除の対象となります。

③一時金と年金を組み合わせて受け取る

iDeCoで運用していた資産を、一時金として受け取る金額を決めて受け取り、残りの資産を年金形式で毎月一定額受け取る方法です。

一時金として受け取った金額には退職所得控除、年金として受け取った金額には公的年金等控除が適応されます。

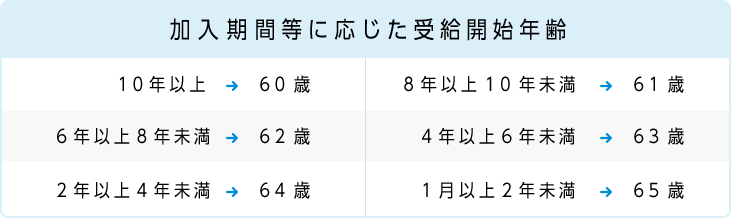

受給開始年齢

iDeCoの年金資金の受給開始時期は60~75歳の間で選択できます。ですが、60歳から受け取るには60歳までにiDeCoに加入していた期間が10年以上である必要があります。60歳までのiDeCo加入期間が10年未満の場合は、加入期間に応じて受給可能年齢が繰り下げられます。

60歳以上で初めてiDeCoに加入した場合は、加入から5年経過した日から受給することができます。

(iDeCo公式サイトより引用 https://www.ideco-koushiki.jp/guide/structure.html)

iDeCoのメリット

・月々5000円からはじめられる

掛金を月々5,000円から1,000円単位で設定できるため、それぞれの家計に合わせて始めることができます。

・掛金が全額所得控除

毎月の掛け金全額が所得控除の対象となります。年末調整や確定申告で1年分のiDeCoの掛金を控除することで、課税所得が減り所得税や住民税の負担を軽減できます。

・運用益は非課税

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。一方でiDeCoを利用して購入した金融商品の運用益は非課税となります。

・受け取り時の税制優遇

一時金受取としてまとめて受け取る場合は退職所得控除、年金として毎月分割で受け取る場合は公的年金等控除が適用されます。

iDeCoのデメリット

・原則60歳まで引き出せない

iDeCoで積み立てる掛金は、原則として60歳までは引き出せません。

・元本割れリスク 給付額は運用成績により変動する

金融商品を購入し運用することで資産を増やしていくので、選定した金融商品の運用成績により給付額が変動します。場合によっては掛金よりも給付額が下回り元本割れする危険性もあるため注意が必要です。

まとめ

iDeCoは掛金の全額所得控除、運用益の非課税、受け取り時の税制優遇といったメリットがあります。一方で、60歳になるまで引き出すことができず、元本割れリスクといったデメリットもあります。収入が安定しない自営業の方や、所得控除を受けられない主婦などは、より慎重な検討が必要です。所得が多い医師は、節税効果を得ながら老後の資産形成ができるiDeCoの活用がおすすめです。