新NISA(新しい個人年金制度)は、日本政府が導入した個人年金制度の一つです。これは、個人が将来の老後の生活資金を積み立てるための制度であり、長期間にわたって積み立てを行い、将来の安定した生活を実現することを目的としています。この記事では、新NISAの主な特徴とメリットを分かりやすく解説します。

目次

そもそもNISAとは何なのか

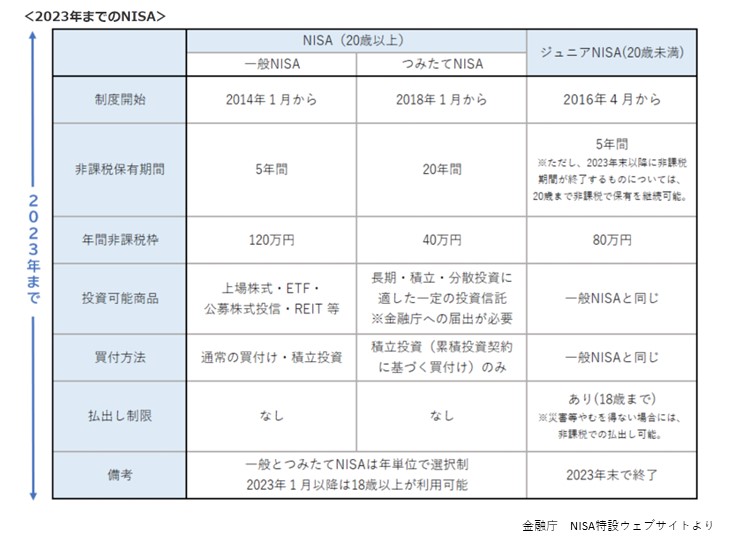

NISAとは、2014年1月からスタートした「少額投資非課税制度」です。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。一方「NISA口座」内で毎年一定の金額範囲内で購入して投資した場合、そこで得た利益は非課税になります。

NISAには、一般NISA・つみたてNISA・ジュニアNISAの3種類があります。

- 一般NISA:株式・投資信託等を年間120万円まで購入可能で、最大5年間非課税で保有できます。

- つみたてNISA:一定の投資信託を年間40万円まで購入可能で、最大20年間非課税で保有できます。

- ジュニアNISA:未成年が対象であり、株式・投資信託を年間80万円まで購入可能で、最大5年間非課税で保有できます。

※ジュニアNISAは新規口座の開設が2023年までとされ、2024年以降は新規の購入できません。

※一般NISAとつみたてNISAは新NISAに引き継がれます。

新NISAの概要と旧NISAとの違い

新NISAは、個人が年間最大360万円まで非課税で積み立てができる制度です。この360万円の枠内で、株式や債券、投資信託など、さまざまな金融商品に投資することができます。また、利益や配当金に対しても非課税となり、将来の資金を効率的に増やすことができます。

利用対象者

新NISAは、満20歳以上の日本国内の居住者が利用できる制度です。また、1人1つまで口座を開設できます。

旧NISAとの違い

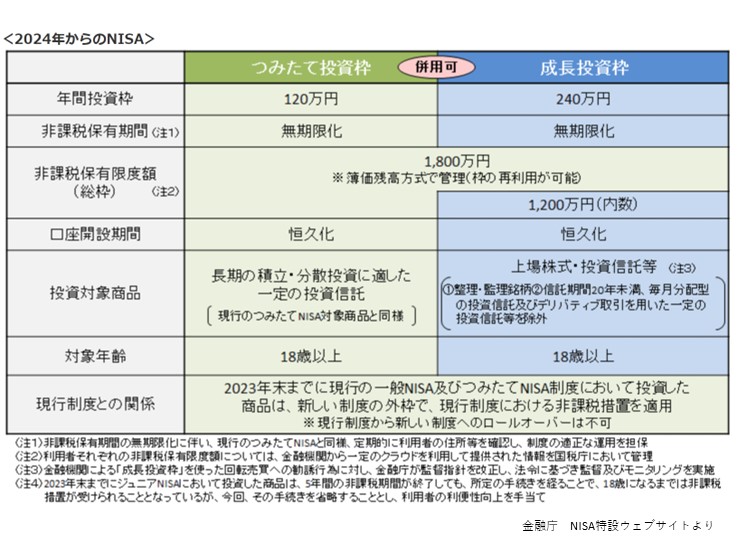

2024年以降の新NISAは、「一般NISA」と「つみたてNISA」の2種類になります。

現行のNISAとの大きな違いは以下の通りです。

- つみたて投資枠と成長投資枠が用可能

現行NISAでは、つみたてNISAと一般NISAの併用ができませんでしたが、新NISAではつみたて投資枠と成長投資枠の併用が可能になります。

・つみたて投資枠:現行のつみたてNISAの引継ぎ。長期の積立、分散投資に適した一定の投資信託に投資可能で対象商品もつみたてNISAと同じ。

・成長投資枠:現行の一般NISAの引継ぎ。上場株式や投資信託や不動産投資信託などに投資可能。 - 年間の投資額上限が拡大

現行NISAの年間投資額上限はつみたてNISAが40万円、一般NISAが120万円です。

新NISAではつみたて投資枠が120万円、成長投資枠が240万円になり、両枠の併用により年間で最大360万円の投資が可能です。 - 非課税保有期間が無期限になる

現行NISAの非課税保有期間は、つみたてNISAが20年間、一般NISAが5年間です。新NISAではつみたて投資枠も成長投資枠も無制限となります。

現行NISAは非課税保有期間に上限があったため、”期限になった時に値段が下がってしまっていた場合でもその金額で決済されてしまう”というリスクがありました。新NISAは非課税所有期間が無期限になるため、値段が下がってしまってもそのまま保有して回復を待つことができます。 - NISA制度(口座開設期間)が恒久化

現行NISAでは口座開設後投資をできる期間が決められています。つみたてNISAは2042年まで、一般NISAは2023年までとされています。これにより口座開設や投資開始が遅くなると”非課税で運用できる”というNISAの良さを最大限活かすことができませんでした。

新NISAでは口座開設期間が恒久化することにより、口座開設や投資をいつから始めても非課税保有限度額まで投資が可能になります。 - 非課税保有限度額が拡大し、枠の再利用が可能

現行NISAの非課税保有限度額は、つみたてNISAが年間最大投資額40万円×最長20年間で最大800万円、一般NISAが年間最大投資額120万円×最長5年間で最大600万円です。株式や投資信託を売却しても、その分の非課税保有限度額が復活することはありません。

新NISAでは非課税保有限度額が1,800万円(うち成長投資枠1,200万円まで)となり、売却した商品の取得価額分が翌年から非課税保有限度額として復活し、再利用することが可能になります。途中で売却して増額分を非課税で受け取り、復活した非課税保有限度額の枠で別の株式や投資信託を購入することができます。

新NISAのメリット・デメリット

新NISAのメリット

新NISAのメリットは前項に記した通り、

- つみたて投資枠と成長投資枠の併用が可能

- 年間の投資額上限が拡大

- 非課税保有期間が無期限化

- 口座開設期間が恒久化

- 非課税保有限度額が拡大

の5つです。

通常の貯蓄や投資と比べ、非課税であるため実質的なリターンが高くなります。さらに、始める時期に関わらない長期の運用や投資枠の再利用も可能となり、投資の自由度が上がりました。

新NISAのデメリット

一方で、投資の自由度が増したということは、自分で判断しなければならない場面が増えたということでもあります。売却の判断や、売却後に復活した投資枠の投資先など現行NISAではあまり考える必要が無かったことを判断しなければなりません。

また、現行NISAと同じく主に投資信託を活用して積立投資を行うため収益性や安全性は商品により様々です。株価の変動などに連動して日々価格が変動します。そのため、運用成績が悪い場合には元本割れのリスクもあります。

まとめ

新NISAは現行NISAよりも投資限度額や非課税保有期間が緩和され投資の自由度が増しました。同時に金額設定や売却のタイミングなど自己の判断が重要になったとも考えられます。個人の生活スタイルやライフプランに合わせて、適切な投資商品を選び、将来の安定した生活を実現するために活用できる制度です。資産形成の手段として検討してみてはいかがでしょうか。