医師は年収が高いと言われていますが、「思ったよりも手取りが少ない」と思ったことはありませんか?

子供の教育費はいくら用意すればよいのでしょうか?

老後の生活のためにいくら用意すればよいのでしょうか?

この記事では、医師が気になるお金の悩みについて解説します。

目次

高収入だけど思ったより手元に残らない理由

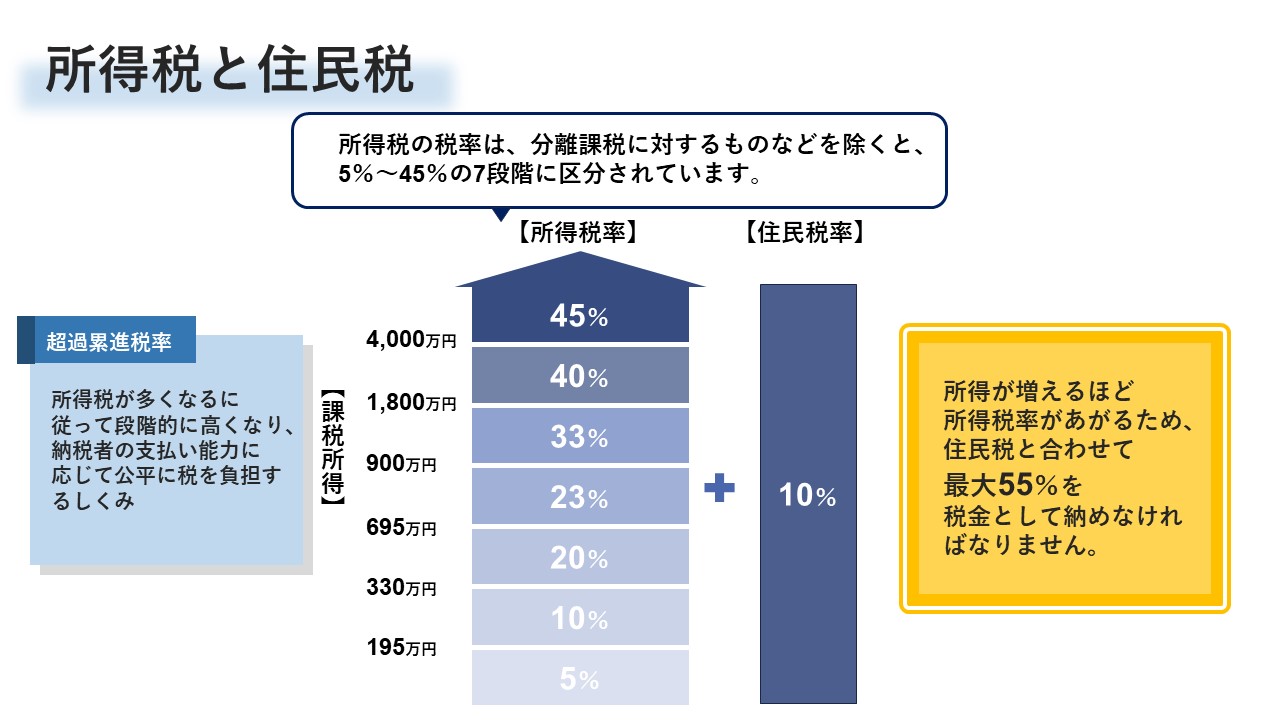

医師の年収は一般的に高い傾向にありますが、「思ったよりも手元に残らない」理由があります。ずばり超過累進税率です。超過累進税率とは、所得が多くなるにつれて段階的に税率が高くなり、納税者の支払い能力に応じて公平に税を負担するという仕組みです。

5%~45%の7段階に税率が区分されており、所得が1,800万円を超えると40%、4,000万円を超えると45%の所得税率が適応されます。所得が高くなるほど適応される税率が高くなり支払う税金が多くなるため、例えば年収3000万円を稼いでも手元に残るのは60%の1800万円くらいになってしまいます。さらに住民税なども引かれていくため、「思ったよりも手元に残らない」ということになってしまうのです。

また、家や車、服、趣味などにもお金をかけている場合も多く、稼いだ分たくさん使っているというシンプルな理由も多く見受けられます。

子供の教育費

医学部進学

医師は自分の子供にも医師を目指してほしいという方が多く、そうでない場合でも子供の教育費や習い事、経験などにお金をかけるケースが多く見られます。学費は国立・私立ともに増加傾向にあるため、自分が学生の頃と同じ感覚でいると少々危険です。

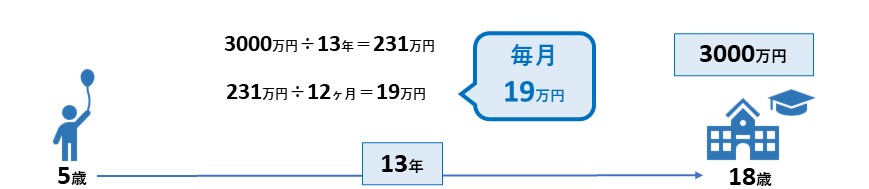

医学部の学費は非常に高額で特に私立大学の場合6年間でおよそ2000万~5000万円にもなります。例えば現在5歳の子供を学費3000万円の私立医学部に通わせる場合、3000万÷13年=231万÷12ヶ月=19万となり、毎月19万円積み立てていかなければなりません。

さらに、医学部受験の予備校に通うとなると予備校費用も大きな負担となります。また、医学部は現役合格者が3~4割で6~7割は浪人しているため、浪人時の費用も必要になるかもしれません。

習い事

収入が高い家庭は子供の習い事にもお金をかける余裕があるため、色々習い事をさせている・させてあげているというケースが多く、自分の子供にも色々習わせたいと考えている方も多いのではないでしょうか?

「学校外教育活動に関する調査2017年」(ベネッセ教育総合研究所)によると、年収400万円未満の家庭が習い事にかけている費用はおよそ8,000円であり、年収800万円以上の家庭ではおよそ2万5,000円という結果が出ています。

年収が高い家庭では、習い事によりスキルを高めるだけでなく、学校以外での友人を作ったり、コミュニケーション能力を高めたりといった点だけでなく、乗馬やゴルフなど将来の社交に役立つかどうかまで考えているという家庭もあります。

老後ゆとりある生活を送るための資金

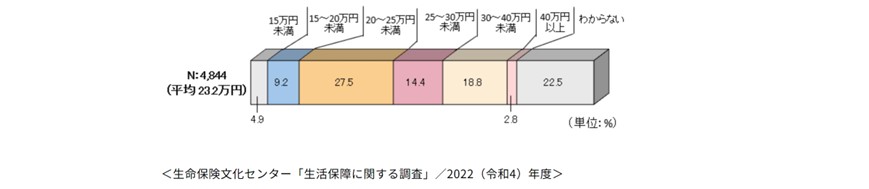

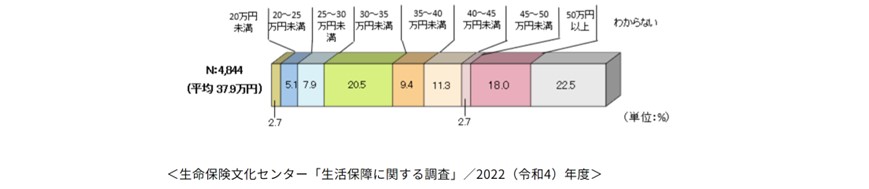

生命保険文化センターが行った調査によると、夫婦の老後生活費として必要と考える日常生活費は「最低日常生活費:月平均23万2,000円」、「ゆとりのある老後生活費:月平均37万9,000円」という値が算出されています。

<老後の最低日常生活費>

<ゆとりある老後生活費>

現在の生活水準と比べてみるといかがでしょうか?医師は高収入であるため生活水準が高い傾向にあります。上記の金額でご自身が「ゆとりのある」と思える生活を送れそうでしょうか?生活水準を下げることはとても難しく、老後も現在の高い生活水準を維持し続けようとすると年金だけでは足りない可能性があります。収入が高いからと安心しきらずに、早い段階での現状の把握と目標設定を行い、資産形成を始めていきましょう。

まとめ

医師は高収入ですが、思ったよりも手元に残らないというお悩みや、子供の教育費、老後の生活資金といった医師ならではのお悩みも見受けられます。

節税および計画的な資産形成を行うことで、現在の手取りを増やし、子供の教育費や老後の生活のための資金を準備することができます。将来のお金不安を解消するためにも、まずはライフプランシミュレーションを行い、現状を把握し将来の目標に合わせた計画性のある資産形成を進めていくことで、医師としての輝かしいキャリアを築きながら、安心した生活を送ることができます。